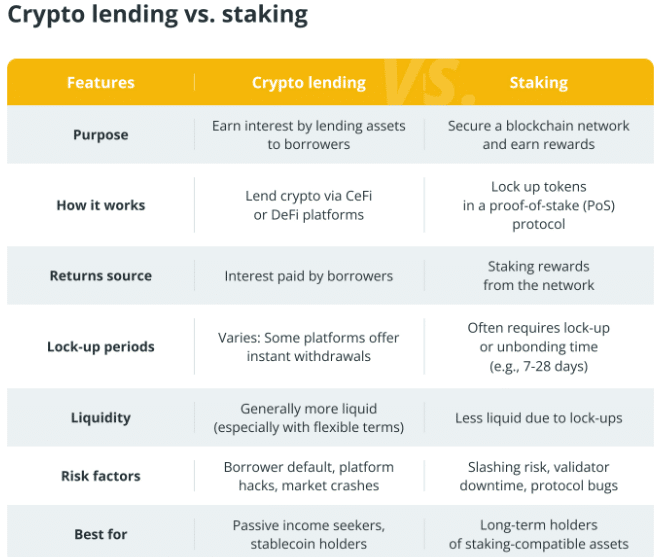

- Krypto-P2P-Kredite eröffnen Tradern die Möglichkeit, über zentralisierte oder dezentralisierte Plattformen jährliche Renditen von 2–6 % auf ihre digitalen Vermögenswerte zu erzielen.

- Eine breite Streuung über mehrere Plattformen und Asset-Klassen maximiert den Ertrag und reduziert zugleich das Gesamtrisiko.

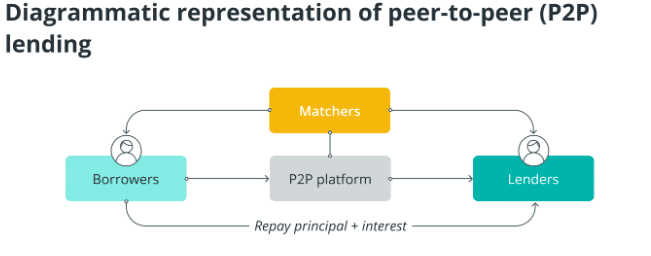

Der Peer-to-Peer-Lending-Sektor für Kryptowährungen verzeichnet ein kräftiges Wachstum, da Anleger nach neuen Quellen passiver Einnahmen aus digitalen Vermögenswerten suchen. Das noch junge Finanzmodell ermöglicht es Krypto-Halterinnen und -Haltern, über spezialisierte Plattformen Zinsen zu verdienen, indem sie ihre Bestände direkt an Kreditnehmer verleihen.

P2P-Krypto-Kredite werden über zwei Hauptkanäle abgewickelt: zentralisierte Finanzplattformen (CeFi) und dezentralisierte Finanzprotokolle (DeFi). Kreditgeber erwirtschaften Erträge ohne aktives Trading, während Kreditnehmer Liquidität erhalten, ohne ihre Coins veräußern zu müssen.

Marktdaten zeigen deutliche Zinsdifferenzen zwischen Plattformen und Asset-Typen. Stablecoins wie USDC rentieren derzeit mit effektiv 2–6 % p. a. Die großen Kryptowährungen, darunter Bitcoin und Ethereum, bewegen sich in vergleichbaren Spannen, wobei die Sätze je nach Marktliquidität und Volatilität schwanken.

Smart Contracts treiben die DeFi-Lending-Innovation voran

Smart Contracts automatisieren auf dezentralen Kreditplattformen den gesamten Kreditprozess – von der Konditionsfestlegung über das Collateral-Management bis zur Zinsabrechnung – ganz ohne manuelle Eingriffe.

Die Technologie schafft selbstregulierende Märkte: Steigt die Kreditnachfrage für ein Asset, heben die Protokolle die Zinsen an, um mehr Kapital anzuziehen; bei Liquiditätsüberschuss fallen die Sätze entsprechend.

Zahlreiche DeFi-Plattformen aggregieren die Einlagen vieler Kreditgeber in Liquiditätspools, sodass Kreditnehmer sofortigen Zugriff erhalten, ohne einzelne Gegenparteien suchen zu müssen.

Zu den führenden DeFi-Kreditmärkten zählen Aave, Compound und Morpho. Sie bieten permissionless Zugang und maximale Transparenz, verlangen aber höheres technisches Verständnis; Contract-Risiken und fehlender Support bleiben Hürden für Einsteiger.

Zentralisierte Plattformen setzen auf Nutzerfreundlichkeit

CeFi-Anbieter wie Binance Loans, Wirex und Crypto.com kombinieren Verwahrung, regulatorische Compliance und Kundensupport und sprechen damit Nutzer an, die ein vertrautes Interface bevorzugen.

Der Preis für diesen Komfort: Anleger müssen die Verwahrung ihrer Vermögenswerte an Dritte abtreten, und regulatorische Vorgaben können den Service regional einschränken oder zu Kontosperrungen führen.

Die Entscheidung zwischen CeFi und DeFi hängt somit von Risikobereitschaft und technischem Know-how ab. Unabhängig vom Modell sollten Anleger Cold-Storage-Lösungen, Smart-Contract-Audits, Versicherungsschutz und Zwei-Faktor-Authentifizierung prüfen.

Jüngste Ereignisse unterstreichen die inhärenten Risiken: Im August 2024 wurden auf Ethereum-basierten Märkten Positionen im Wert von 436 Mio. USD liquidiert – 66 % davon auf Aave –, nachdem der Ether-Preis binnen Stunden um 22 % gefallen war.

Neben Marktvolatilität drohen Plattformrisiken: CeFi-Anbieter können insolvent werden, DeFi-Protokolle Opfer von Code-Schwachstellen. Regulatorische Veränderungen bleiben ein weiterer Unsicherheitsfaktor, da Behörden weltweit an klareren Rahmenwerken für Krypto-Aktivitäten arbeiten.