- Bitcoin handelt aktuell nahe seines Rekordhochs von rund 111.800 US-Dollar, wobei langfristige Investoren trotz signifikanter Realgewinne weiterhin akkumulieren – ein Verhalten, das traditionelle Marktzyklen durch den Einfluss institutioneller Anleger verändert.

- Während das On-Chain-Angebot in einer engen Preisspanne konzentriert ist und kurzfristige Volatilitätspotenziale bestehen, signalisieren Derivatemärkte und historische Daten eine insgesamt niedrige kurzfristige Volatilität.

Bitcoin wird aktuell bei rund 107.664 $ gehandelt, lediglich wenige Prozent unter dem Rekordstand von 111.800 $. Damit stellt sich eine Marktstruktur ein, die gängige Lehrmeinungen zu fortgeschrittenen Bullenmarktphasen infrage stellt.

On-chain-Analysen von Glassnode zeigen eine deutliche Abweichung von historischen Mustern: Langfristig orientierte Anleger akkumulieren Bitcoin trotz des späten Stadiums der Rally weiterhin. In früheren Zyklen kam es auf vergleichbaren Kursniveaus typischerweise zu Gewinnmitnahmen.

Die aktuelle Marktstruktur verkörpert das, was Analysten als „einzigartige Dualität“ bezeichnen: Langfristig orientierte Inhaber realisieren erhebliche Gewinne und erhöhen zugleich das zirkulierende Angebot an Bitcoin. Dieses Phänomen unterstreicht, wie stark der institutionelle Einfluss die traditionelle Marktdynamik verschoben hat.

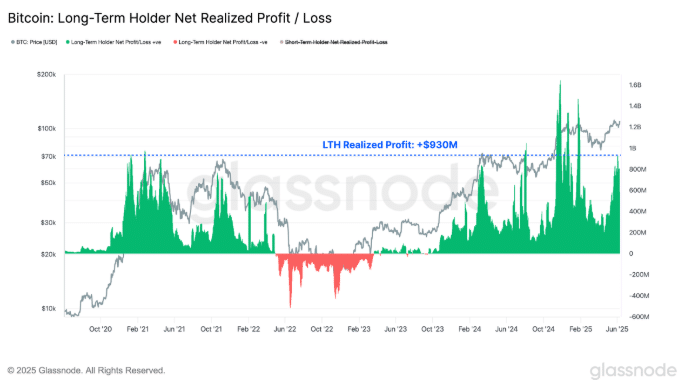

Langfristige Hodler stellen Konventionen auf den Kopf

Langfristige Inhaber – Investoren, die Bitcoin seit mehr als 155 Tagen halten – verbuchen derzeit tägliche Realgewinne von durchschnittlich 930 Mio. $. Gleichwohl steigt ihr Gesamtbestand weiter. Ein derartiges Verhalten ist für späte Bullenmarktphasen beispiellos.

In früheren Zyklen schrumpfte das verfügbare Angebot, weil diese Kohorte Kursanstiege für Verkäufe nutzte. Heute hingegen reifen mehr Bestände in den langfristigen Status als durch Gewinnmitnahmen den Markt verlassen.

Treiber dieser Verschiebung sind vor allem institutionelle Anleger und US-amerikanische Bitcoin-ETFs, die Buy-and-Hold-Strategien gegenüber kurzfristigem Trading bevorzugen. Das Verhältnis aus realisierten Gewinnen zu Verlusten liegt bei 9,4 – ein Niveau, das historisch häufig mit Phasen erhöhter Markteuphorie zusammenfiel. Obwohl solche Bedingungen lokale Hochs begünstigen, kann eine anhaltende Nachfrage diese Phasen deutlich verlängern.

Volatilitätssignale senden gemischte Botschaften

Das aktuelle Volatilitätsprofil liefert ein ambivalentes Bild. On-chain-Daten zeigen eine hohe Angebotsdichte zwischen 105.000 $ und 110.000 $, was auf einen clusterartigen Bestandsaufbau in dieser Spanne hindeutet. Derart konzentrierte Positionierungen erhöhen die Empfindlichkeit gegenüber kleineren Kursbewegungen und können abrupte Volatilitätsschübe auslösen.

Die Derivatemärkte zeichnen indes ein ruhigeres Bild: Über sämtliche Laufzeiten sinkt die implizite At-the-Money-Volatilität weiter, was darauf hindeutet, dass Optionshändler kurzfristig keine drastischen Kursausschläge erwarten.

Wöchentliche Volatilitätsdaten von Ecoinometrics verorten die aktuelle Bitcoin-Volatilität im zehnten Perzentil – in 90 % aller Wochen der vergangenen zehn Jahre war die Schwankungsbreite höher.

Bitcoin’s volatility has dropped to the 10th percentile, lower than 90% of weeks in the last decade.

That’s despite hitting a new ATH and rallying in May.

This is not the old Bitcoin. It’s entering a new regime: strong returns without wild swings.

That’s a game-changer for… pic.twitter.com/m4AZvnQW3Z

— ecoinometrics (@ecoinometrics) June 9, 2025