- Die Federal Housing Finance Agency will prüfen, ob Krypto-Bestände Haushalte künftig bei der Hypothekenqualifikation unterstützen können – ein Vorstoß, der mit dem landesweiten Rückgang der Kreditnachfrage zusammenfällt.

- Rund 65 Millionen Amerikaner besitzen heute Kryptowährungen; eine solche Reform könnte ihnen über staatliche Kreditprogramme neue Wege zum Eigenheim eröffnen.

Die Federal Housing Finance Agency (FHFA) hat eine Untersuchung angekündigt, um Kryptowährungen wie Bitcoin und XRP künftig in die Bonitätsprüfung von Hypothekenanträgen einfließen zu lassen. FHFA-Chef Bill Pulte stellte das Vorhaben am 23. Juni auf X vor – als Reaktion auf den anhaltenden Einbruch bei Hypothekenanträgen.

Damit zeichnet sich ein bemerkenswerter Wandel in der Bundeswohnungspolitik ab: Bislang schließen klassische Kreditvergabekriterien Kryptowährungen als Sicherheiten oder Einkommensquellen aus. Die nun gestartete Prüfung könnte diesen Rahmen grundlegend erweitern.

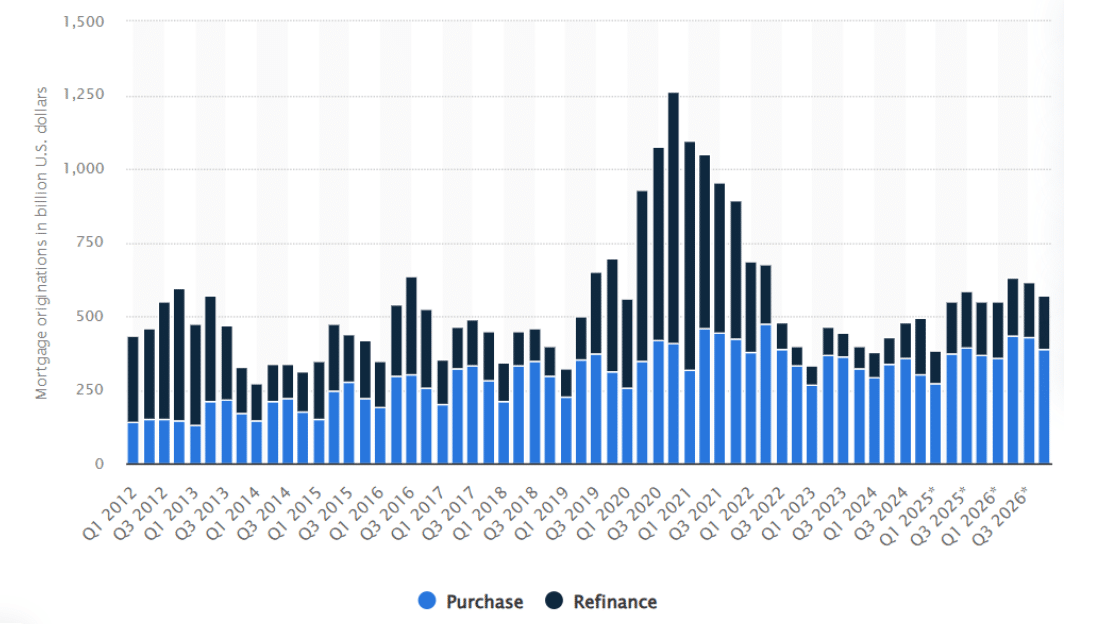

Die Initiative fällt in eine Phase deutlicher Marktabkühlung. Die Vergabe neuer Hauskredite rutschte Mitte 2024 auf den tiefsten Stand seit Jahren und dürfte sich laut Prognosen auch Anfang 2025 nur geringfügig erholen. Steigende Zinsen und ein knappes Angebot verschärfen die Lage.

Marktdruck fordert politische Innovationen

Der US-Wohnungsmarkt steht unter Mehrfachbelastung: Neubauten bleiben hinter der Nachfrage zurück, Investoren kaufen Objekte, die eigentlich für Selbstnutzer gedacht sind, und ältere Eigenheimbesitzer halten ihre Immobilien länger. Die Zinspolitik der Federal Reserve verschärft diese Dynamik: Höhere Finanzierungskosten schrecken Kaufinteressenten ab und drosseln die Refinanzierung. Pulte kritisierte den Kurs von Fed-Chef Jerome Powell scharf und forderte dessen Rücktritt.

Als Aufseherin über zentrale Wohnbauprogramme könnte die FHFA von einer Krypto-Integration profitieren. Allein 2024 sicherte die Federal Housing Administration über 760 000 Einfamilienhypotheken im Volumen von 230 Mrd. US-Dollar. Eine Öffnung für Krypto-Hodler würde den Kreis potenzieller Kreditnehmer deutlich erweitern.

Bisher verhinderten regulatorische Vorgaben durch Kryptowährungen besicherte Hypotheken. So zwang das Staff Accounting Bulletin 121 Banken, digitale Vermögenswerte als Verbindlichkeiten statt als Assets zu bilanzieren. Die Trump-Administration hob die Vorgabe am 23. Januar 2025 auf und schuf damit wichtige regulatorische Voraussetzungen.

Wachsende Krypto-Adoption trifft Kreditnachfrage

Die Adaption von Bitcoin geht längst über Early Adopters hinaus. Schätzungen zufolge halten rund 20 % der US-Bevölkerung – etwa 65 Millionen Menschen – Kryptowährungen, überwiegend Portfolios unter 50 000 US-Dollar. Derzeitige Krypto-Hypotheken sind allerdings Nischenprodukte. Anbieter wie Milo verlangen Sicherheiten in Höhe des kompletten Darlehensbetrags und zielen primär auf Zweit- oder Ferienimmobilien.

Volatilität bleibt eine zentrale Hürde: Kursschwankungen bei Bitcoin und anderen Coins können zu Margin-Calls oder Zwangsliquidationen führen. Bewertungsmodelle müssten daher deutlich breitere Risikospannen berücksichtigen als bei klassischen Vermögenswerten. Ein konkreter Zeitplan für die FHFA-Analyse liegt noch nicht vor. Sollte der Vorstoß gelingen, könnten Kryptowährungen künftig als anerkannte Sicherheiten in staatlichen Hypothekenprogrammen etabliert werden.

Angesichts stagnierender Reallöhne und hoher Immobilienpreise könnte eine solche Reform Krypto-Investoren neue Chancen auf Wohneigentum eröffnen – und markiert zugleich einen weiteren Schritt zur Integration digitaler Assets in das traditionelle Finanzsystem.