- Chinas jüngster Wirtschaftsstimulus erreicht nicht die bullischen Kreditimpulse vergangener Jahre.

- Der Rückgang des Wohnungsmarktes behindert die Fähigkeit Chinas, entscheidende wirtschaftliche Impulse zu setzen.

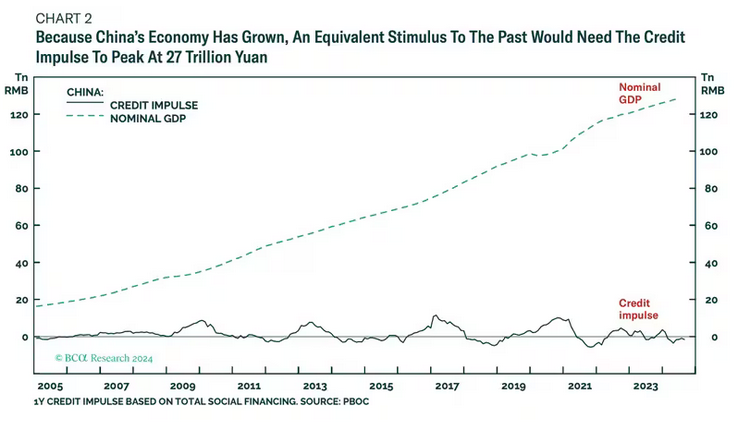

China hat kürzlich umfassende Konjunkturmaßnahmen eingeleitet, die größten seit der globalen Finanzkrise 2008, um die Wirtschaft zu beleben und potenziell auch die Märkte für Risikoaktiva, einschließlich Bitcoin, anzukurbeln. Viele Experten hatten gehofft, dass diese Maßnahmen zusammen mit den Zinssenkungen der US-amerikanischen Federal Reserve den Bitcoin-Kurs in den kommenden Monaten deutlich steigern könnten. Allerdings signalisiert eine Analyse von BCA Research, dass der aktuelle Stimulus Chinas historische Leistungsfähigkeit bei der Schaffung von bullischen „Kreditimpulsen“ nicht erreicht.

Der entscheidende Faktor: Kreditimpulse

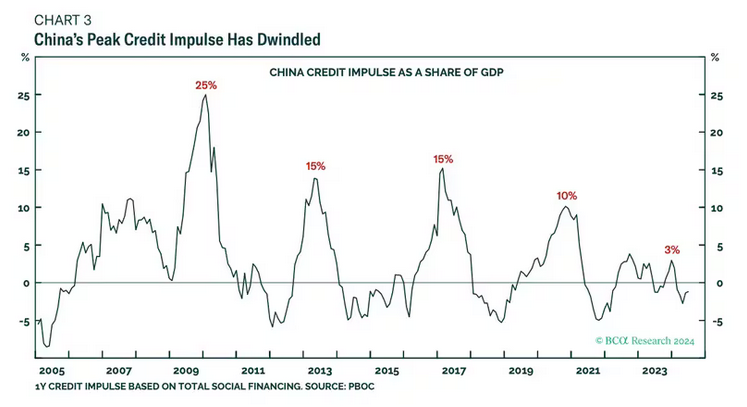

Der Begriff „Kreditimpuls“ bezieht sich auf das Volumen neuer Kredite, die in Relation zum Bruttoinlandsprodukt eines Landes ausgegeben werden. Dieser Indikator ist ein Schlüsselfaktor zur Beurteilung der wirtschaftlichen Dynamik und wurde seit dem Zusammenbruch von 2008 als ein führender Indikator für das Wirtschaftswachstum weltweit angesehen. Historisch gesehen, haben Wiederbelebungen dieses Indikators oft mit den Tiefpunkten von Bitcoin-Bärenmärkten übereingestimmt, was ihn zu einem wichtigen Beobachtungspunkt für Krypto-Analysten macht.

Im Jahr 2015 erreichte Chinas Kreditimpuls während eines bullischen Lockerungszyklus einen Höhepunkt und die chinesischen Aktienmärkte sowie Bitcoin verzeichneten erhebliche Kursgewinne. Damals stieg der Kreditimpuls auf 15 % des BIP, was einer Summe von 15,5 Billionen Yuan entsprach. Dieser Aufschwung im Kreditimpuls führte dazu, dass Bitcoin von etwa 100 US-Dollar auf neue Höchststände im zweijährigen Bullenmarkt kletterte, der in Dezember 2017 gipfelte.

Aktuelle Herausforderungen

Die jüngsten Maßnahmen von 2024 haben jedoch nur einen Kreditimpuls von weniger als 5 Billionen Yuan erzeugt, weit entfernt von den 27 Billionen Yuan, die benötigt würden, um die bullischen Effekte des Jahres 2015 zu reproduzieren. Diese Diskrepanz in der Effektivität des Stimulus wirft Bedenken auf, insbesondere angesichts des strukturellen Abwärtstrends, den der Kreditimpuls seit seinem historischen Höchststand erlebt hat.

Ein weiteres Problem ist der Niedergang des chinesischen Wohnungsmarktes, der früher eine wichtige Triebkraft für den Kreditimpuls war. Ohne eine ähnlich dynamische Alternative, die große Mengen an neuem Kredit absorbieren könnte, ist es unwahrscheinlich, dass China in der Lage sein wird, ähnlich starke wirtschaftliche Impulse zu setzen wie in der Vergangenheit.

Weiterlesen: Franklin Templeton strebt SEC-Zulassung für Bitcoin und Ethereum Index-ETF an