- Nach der durch Zölle ausgelösten Volatilität im April erholte sich Bitcoin schneller als traditionelle Märkte und zeigte während wirtschaftlicher Belastungsphasen ein widerstandsfähiges Muster.

- Das Hinzufügen selbst kleiner Bitcoin-Allokationen zu traditionellen Portfolios hat über das letzte Jahrzehnt in 98% der Fälle die risikobereinigten Renditen verbessert.

Die jüngsten Marktturbulenzen haben die sich wandelnde Rolle von Bitcoin in Anlageportfolios hervorgehoben. Die Marktvolatilität im April nach den Zoll-Ankündigungen von Präsident Trump bot einen realen Testfall für die Widerstandsfähigkeit von Bitcoin während wirtschaftlicher Unsicherheit.

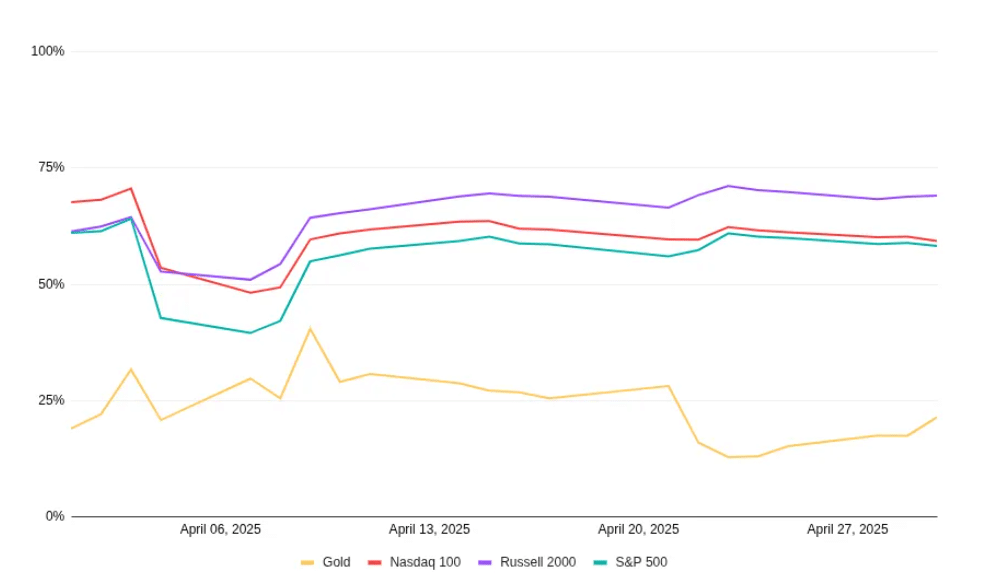

Als die Aktien am 3. April einbrachen, wobei der Nasdaq 100 und der S&P 500 um 4,8% bzw. 5,4% fielen, folgte Bitcoin dem Abwärtstrend. Der VIX Volatilitätsindex erreichte Niveaus, die seit der frühen COVID-19-Pandemie nicht mehr gesehen wurden. Jedoch wich Bitcoins Erholungsmuster innerhalb weniger Tage von dem traditioneller Märkte ab, wodurch seine Korrelation mit wichtigen Indizes unter 0,50 fiel, bevor sie nach der Ankündigung der Zollpause am 9. April wieder anstieg.

Diagramm: Korrelation von Bitcoin mit traditionellen Märkten im April

Zum Redaktionszeitpunkt notiert Bitcoin bei $98.858, was einem Anstieg von 3,29% in den letzten 24 Stunden entspricht.

Erholungsmuster stützen veränderte Wahrnehmung

Dieses Entkopplungsverhalten stützt eine sich wandelnde Wahrnehmung bei institutionellen Investoren. Während einige Bitcoin weiterhin als Risk-On-Asset mit hohem Beta betrachten, deuten Beweise auf eine komplexere Realität hin. Bitcoin hat nach größeren disruptiven Ereignissen bemerkenswerte Erholungsgeschwindigkeiten im Vergleich zu traditionellen Märkten gezeigt.

BTC erholte sich in den 60 Tagen nach drei signifikanten Marktschocks schneller als der S&P 500: dem COVID-19-Ausbruch, Russlands Invasion der Ukraine und der US-Bankenkrise 2023. Das Performance-Profil von Bitcoin ähnelte in diesen Perioden eher dem von Gold als dem von Hochrisikoanlagen.

Stick it on your wall and come back in 60 days https://t.co/uuIW3pW6Bc pic.twitter.com/ipxifRvtyX

— James Van Straten (@btcjvs) October 1, 2024

Wie in unserer letzten Analyse erläutert, fiel der S&P 500 Index zwischen dem 2. und 8. April um etwa 12%. Historisch gesehen war die Volatilität von Bitcoin etwa dreimal so hoch wie die des S&P 500. Basierend auf diesem Verhältnis hätte eine proportionale Kursbewegung für Bitcoin einen Rückgang von etwa 36% impliziert.

Portfolio-Effekte stärken Investment-Argument

Über kurzfristige Kursbewegungen hinaus liefert die Auswirkung von Bitcoin auf diversifizierte Portfolios ein überzeugendes Argument für eine Allokation. Analysen zeigen, dass selbst kleine Bitcoin-Positionen innerhalb traditioneller 60/40-Aktien/Anleihen-Portfolios die risikobereinigten Renditen in 98% der rollierenden Dreijahreszeiträume über das letzte Jahrzehnt verbesserten.

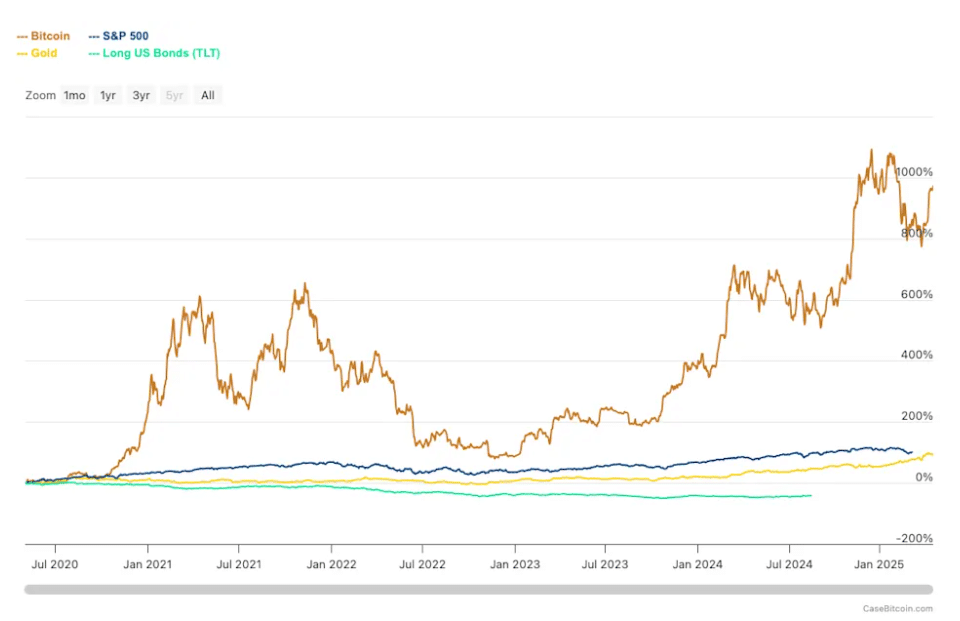

Aktuelle Daten zeigen, dass Bitcoin Aktien, Anleihen und Gold über einen Fünfjahreshorizont trotz periodischer Volatilität deutlich übertroffen hat.

Diagramm: Bitcoin vs. traditionelle Vermögenswerte, 5-Jahres-Rendite