- Die Ablösung der alten Swift-MT-Formate durch ISO 20022 markiert einen Meilenstein für Zahlungsverkehr und Wertpapierabwicklung.

- Token-Netzwerke sondieren Nutzungspfad und Konformität, ohne dass damit eine automatische Bankintegration verbunden ist.

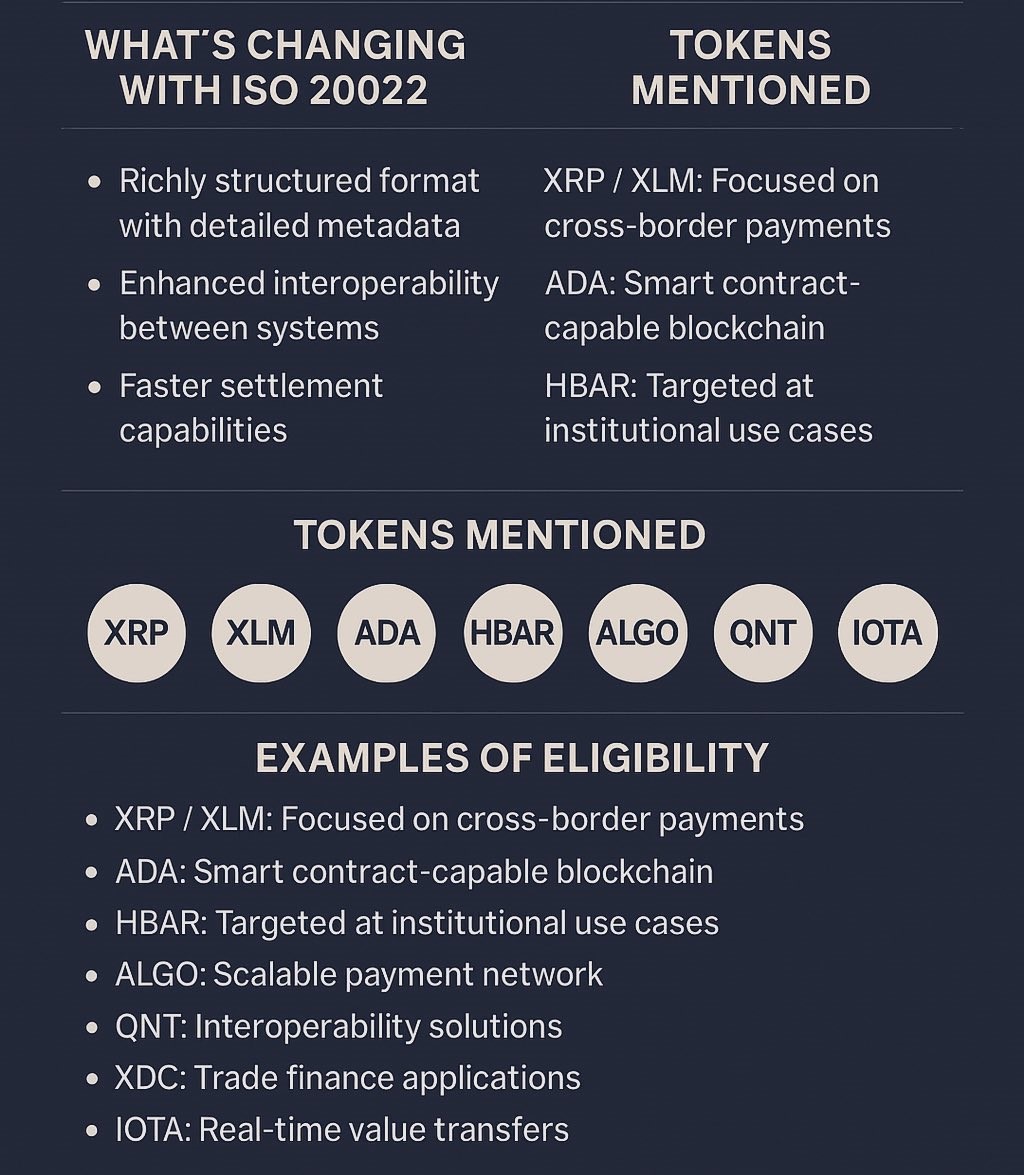

Mit ISO 20022 erhält der grenz- und binnenländische Zahlungsverkehr ein einheitliches, semantisch reichhaltiges Nachrichtenmodell. Das Format überträgt strukturierte Felder mit detaillierten Metadaten statt kompakter Freitextsegmente.

Banken, Marktinfrastrukturen und Clearinghäuser können dadurch Prüfungen, Sanktionsscreenings und Abgleiche genauer und automatisierter ausführen. Die Harmonisierung fördert die Interoperabilität zwischen Systemen, reduziert Konvertierungen und mindert Fehlerquoten.

Für Endnutzer können daraus schnellere Gutschriften und klarere Remittance-Informationen entstehen, da Referenzen, Rechnungsnummern und Identitäten eindeutiger transportiert werden.

Die Migration betrifft neben Zahlungen auch Nachrichtenflüsse in den Bereichen Wertpapiere, Cash-Management und Trade Finance. Ein konsistentes Datenmodell erleichtert Straight-Through-Processing, verbessert die Datenqualität für Compliance und Reporting und schafft eine Grundlage für programmierbare Workflows.

Viele Institute fahren dafür parallele Betriebsmodelle, bis Kernsysteme, Schnittstellen und Partnerstrecken vollständig auf MX-Nachrichten ausgerichtet sind. Entscheidend bleibt die saubere Datenpflege im Front- und Backoffice, da ISO 20022 nur so seinen Nutzen entfalten kann.

Implikationen für Krypto- und Tokenprojekte

Mit der Standardisierung wächst das Interesse an Schnittstellen zu tokenisierten Vermögenswerten und Echtzeit-Use-Cases. In Diskussionen werden häufig Netzwerke wie XRP und XLM für grenzüberschreitende Zahlungen genannt, ADA als Smart-Contract-Plattform, HBAR für institutionelle Anwendungen, ALGO für skalierbare Zahlungsnetze, QNT für Interoperabilität, IOTA für wertbasierte Mikrotransfers sowie XDC für Trade-Finance-Prozesse.

Kenny Nguyen

Diese Nennungen beschreiben mögliche Eignungen, ersetzen jedoch keine bankseitige Entscheidung oder Zulassung. Jede Integration hängt von Compliance, Risikoappetit, Verwahrung, Identitätsmodellen und operativer Belastbarkeit ab.

Praktisch rücken drei Brückenfelder in den Fokus. Erstens Nachrichten-zu-Settlement-Abbildung. ISO-20022-Daten können Smart-Contracts füttern, die Zahlungsbedingungen, Liefer-gegen-Zahlung oder Garantien automatisieren. Zweitens Identität und Screening. Strukturierte Felder vereinfachen KYC-Bezüge und Sanktionsprüfungen, müssen aber mit On-Chain-Attestierungen kohärent verbunden werden. Drittens Datenendpunkte. Banken benötigen nachvollziehbare Orakel und geprüfte Referenzquellen, wenn on-chain Zustände in regulatorische Meldungen einfließen.

Für Institute zählen Governance und Ausfallsicherheit. Integrationen mit öffentlichen Netzen erfordern abgestufte Zugriffsrechte, belastbare Verwahrung, georedundante Schlüsselverwaltung und Notfallpfade.

Zudem müssen Gebühren, Finalität und Reversibilität zu den jeweiligen Produktanforderungen passen. Auf Seiten der Token-Projekte bleibt die Anschlussfähigkeit an ISO-20022-Datenmodelle, die Verfügbarkeit von API-Gateways und die Unterstützung standardisierter Identitäts- und Compliance-Prozesse ausschlaggebend.

Die Umstellung eröffnet Chancen für effizientere Cash-Management-Prozesse, granularere Datenanalysen und eine engere Verzahnung von Bankrails mit digitalen Vermögenswerten.

Ob und wie schnell konkrete Bank-Token-Workflows in den Regelbetrieb finden, entscheidet sich an der Qualität der Daten, der Interoperabilität mit Kernbankensystemen und klaren Verantwortlichkeiten zwischen Finanzinstituten, Marktinfrastrukturen und Technologiepartnern.