USD Coin (USDC) ist ein sogenannter Stablecoin, der 1:1 an den US-Dollar gekoppelt ist. Das bedeutet, 1 USDC hat stets den Preis von 1 US-Dollar.

Entwickelt wurde USDC von der CENTRE-Konsortium, gegründet von den Unternehmen Circle und Coinbase.

Seit seiner Einführung im Jahr 2018 hat sich USDC rasant zu einer der wichtigsten Kryptowährungen entwickelt.

In diesem Ratgeber erfährst du alles Wichtige über USDC – von der Entstehungsgeschichte und Technologie über Transaktionskosten und Sicherheit bis hin zu Anwendungsmöglichkeiten und der aktuellen Nutzung weltweit.

Egal, ob du Einsteiger oder Krypto-Kenner bist: Dieser Artikel hilft dir, USDC und seine Rolle in der Welt der digitalen Finanzen besser zu verstehen.

Wichtige Links

Die folgende Tabelle fasst die wichtigsten Merkmale zusammen:

| Aspekt | USDC |

|---|---|

| Preisbindung | 1:1 an den US-Dollar gekoppelt |

| Deckung | Vollständig durch US-Dollar und US-Staatsanleihen gedeckt |

| Emittent | Herausgegeben durch Circle (in Zusammenarbeit mit Coinbase über das CENTRE-Konsortium) |

| Startjahr | 2018 |

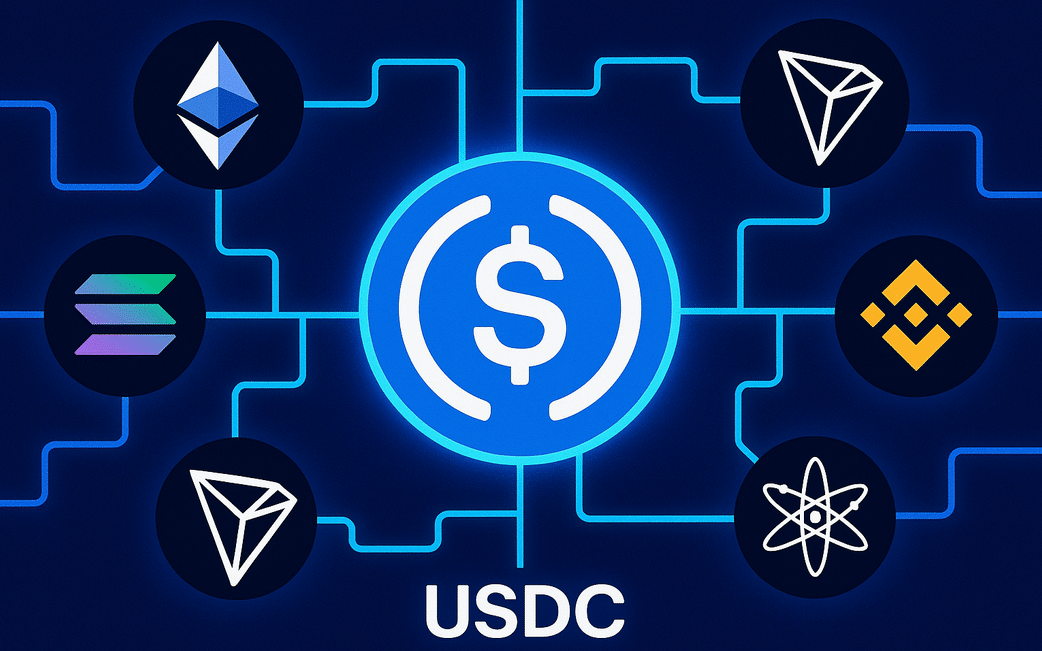

| Blockchain-Unterstützung | Ethereum, Solana, Tron, Algorand, Polygon, Avalanche u.v.m. |

| Transaktionsgeschwindigkeit | 1–60 Sekunden (je nach Blockchain) |

| Transaktionskosten | Nahezu kostenlos (außer Ethereum bei hoher Netzlast) |

| Energieeffizienz | Sehr energieeffizient dank Proof-of-Stake-Netzwerken |

| Sicherheit | Hohe technische und finanzielle Sicherheit (z. B. durch Prüfberichte, Smart-Contract-Kontrollen) |

| Verbreitung | Weltweit auf Börsen, Wallets und DeFi-Plattformen verfügbar |

| Anwendungsbereiche | Zahlungen, Wertaufbewahrung, DeFi, Remittances, E-Commerce |

Für alle, die wenig Zeit haben, erklären wir USDC in diesem Video:

Definition und Entstehungsgeschichte von USDC

USDC ist eine digitale Kryptowährung, genauer gesagt ein Stablecoin. Stablecoins sind Kryptotoken, die an den Wert einer stabilen Reserve (meist einer Fiat-Währung wie dem US-Dollar) gebunden sind.

Das Ziel von USDC ist es, die Volatilität traditioneller Kryptowährungen wie Bitcoin zu vermeiden und stattdessen den stabilen Preis von 1 US-Dollar pro Coin zu halten.

Jeder ausgegebene USDC ist durch reale Vermögenswerte gedeckt: Für jeden USDC-Token hält der Emittent Circle einen US-Dollar oder gleichwertige sichere Anlagen (z.B. kurzfristige US-Staatsanleihen) in Reserve.

Die Geschichte von USDC beginnt 2018, als das Unternehmen Circle gemeinsam mit der Kryptobörse Coinbase das CENTRE-Konsortium gründete.

CENTRE sollte Standards für einen verlässlichen, vollständig gedeckten Dollar-Stablecoin schaffen.

Im Oktober 2018 wurde USD Coin offiziell eingeführt. Von Anfang an war USDC als transparentere und regulierungskonforme Alternative zu bestehenden Stablecoins (wie Tether/USDT) gedacht.

Circle unterwirft sich freiwillig Prüfungen und veröffentlicht regelmäßige Atteste, um nachzuweisen, dass für jeden im Umlauf befindlichen USDC auch tatsächlich 1 US-Dollar in den Reserven liegt.

USDC startete zunächst auf der Ethereum-Blockchain als ERC-20-Token. Durch die wachsende Akzeptanz in der Kryptowelt stieg die Marktkapitalisierung von USDC in den folgenden Jahren rasant an.

USDC gehört heute (Stand 2025) zu den größten Kryptowährungen überhaupt und ist nach Tether (USDT) der zweitgrößte Stablecoin nach Marktkapitalisierung.

Bedeutende Meilensteine in der Entstehung von USDC sind unter anderem die Ausweitung auf weitere Blockchains (siehe nächster Abschnitt) und die breite Integration in Krypto-Börsen, Wallets und DeFi-Plattformen weltweit.

USDC hat sich in wenigen Jahren von einem Newcomer zu einem zentralen Baustein des Krypto-Ökosystems entwickelt.

Die Technologie hinter USDC

USDC basiert auf der Blockchain-Technologie, was sichere, transparente und unveränderliche Transaktionen ermöglicht.

Im Gegensatz zu Bitcoin, der seine eigene Blockchain hat, nutzt USDC bestehende Blockchain-Netzwerke, um Transaktionen abzuwickeln. Ursprünglich wurde USDC auf Ethereum ausgegeben (als ERC-20-Token).

Mittlerweile ist USDC jedoch auf über einem Dutzend verschiedener Blockchains nativ verfügbar.

Dazu gehören unter anderem Solana, Tron, Algorand, Stellar, Avalanche sowie Ethereum-Kompatible Netzwerke und Layer-2 Lösungen wie Polygon, Arbitrum oder Optimism.

Diese Multi-Chain-Verfügbarkeit macht USDC sehr flexibel – Nutzer können das Netzwerk wählen, das für ihren Anwendungsfall am besten passt (z.B. hinsichtlich Gebühren oder Geschwindigkeit).

Die Blockchain selbst sorgt für die Dezentralisierung der Transaktionsabwicklung. Das bedeutet, Überweisungen in USDC werden von einem Netzwerk aus vielen Rechnern (Nodes) verifiziert, anstatt von einer zentralen Instanz wie einer Bank.

Jeder Transfer wird in einem öffentlichen, verteilten Kassenbuch (dem Ledger der jeweiligen Blockchain) aufgezeichnet.

Dadurch sind USDC-Transaktionen transparent und im Nachhinein nicht manipulierbar.

Allerdings ist wichtig zu verstehen, dass zwar die Transaktionsinfrastruktur (die Blockchain) dezentral ist, die Ausgabe und Verwaltung von USDC jedoch zentral durch das Unternehmen Circle erfolgt.

Circle kann neue USDC-Token ausgeben (minten), wenn z.B. ein Nutzer Dollar einzahlt und Token vernichten (burnen), wenn USDC gegen Dollar zurückgetauscht wird.

Dieses System stellt sicher, dass die Anzahl der Tokens im Umlauf stets mit den Reserven übereinstimmt.

Technologisch gesehen funktionieren USDC-Transaktionen ähnlich wie normale Krypto-Transaktionen.

Du benötigst eine Wallet, die das entsprechende Netzwerk unterstützt (z.B. eine Ethereum-Wallet für USDC auf Ethereum).

Von dort aus kannst du USDC an jede gültige Empfangsadresse auf derselben Blockchain senden. Smart Contracts – also selbstausführende Programme auf der Blockchain – sorgen dabei für die Einhaltung der Regeln von USDC.

Der USDC-Smart-Contract regelt z.B., dass bestimmte Adressen (von Circle kontrolliert) neue Tokens erzeugen dürfen und ermöglicht auch Funktionen wie das „Einfrieren“ von Token auf bestimmten Adressen (mehr dazu bei Sicherheit und Regulierung).

Für den normalen Nutzer läuft all das im Hintergrund – man merkt oft kaum einen Unterschied zwischen dem Versenden von USDC und dem Versenden anderer Kryptowährungen, außer dass der Preis von USDC stabil bleibt.

Transaktionsgeschwindigkeit, Kosten und Skalierbarkeit

Ein großer Vorteil von Kryptowährungen wie USDC ist die schnelle Übertragbarkeit über Landesgrenzen hinweg.

Doch wie schnell und teuer sind USDC-Transaktionen in der Praxis? Das hängt stark vom verwendeten Blockchain-Netzwerk ab.

Grundsätzlich werden Transaktionen in USDC innerhalb von Sekunden bis wenigen Minuten bestätigt – viel schneller als eine klassische Auslandsüberweisung, die oft Tage dauert. Im Folgenden ein Überblick:

| Netzwerk | Typische Bestätigungszeit | Typische Transaktionskosten | Besonderheiten |

|---|---|---|---|

| Ethereum (ERC-20) | ca. 15 Sekunden pro Block; endgültig in ~ 1-2 Minuten | je nach Netzlast einige Dollar (Gas-Gebühr) | Sehr sicheres, etabliertes Netzwerk, aber bei Hochbetrieb teuer und vergleichsweise langsam. |

| Solana | 1–2 Sekunden | < 0,01 $ (wenige Cent-Bruchteile) | Hochskalierbar und extrem schnell, minimalste Gebühren. Gelegentlich Netzinstabilitäten in der Vergangenheit. |

| Tron | ≈ 3 Sekunden | < 0,01 $ (sehr gering) | Niedrige Gebühren, beliebt für Stablecoin-Transfers. Weniger dezentral (nur wenige Validatoren). |

| Polygon (Ethereum Layer-2) | 2–3 Sekunden | oft nur ein paar Cent | Schnelle, kostengünstige Ethereum-Sidechain, ideal für kleinere Beträge und hohe Transaktionszahlen. |

Aus der Tabelle wird deutlich: Die Transaktionsgeschwindigkeit von USDC kann je nach Blockchain von nahezu in Echtzeit (z.B. Solana, Tron) bis zu etwa einer Minute (Ethereum) reichen.

In allen Fällen ist sie jedoch deutlich schneller als klassische Banküberweisungen. Ähnlich verhält es sich mit den Kosten.

Während auf Ethereum bei starker Auslastung auch mal Gebühren von mehreren US-Dollar pro Transaktion anfallen können (da dort jede Transaktion eine Gebühr in Ether erfordert, die sogenannte Gas Fee), sind Überweisungen auf effizienteren Netzwerken wie Tron, Solana oder Layer-2-Netzwerken fast kostenlos.

Skalierbarkeit

Ein entscheidender Punkt für die Zukunft von USDC ist die Skalierbarkeit der genutzten Blockchains.

Ethereum konnte lange Zeit nur ~ 15 Transaktionen pro Sekunde verarbeiten, was bei hoher Nachfrage zu Verzögerungen und hohen Gebühren führte.

Dieses Skalierungsproblem wird jedoch aktiv angegangen: Durch Upgrades (Ethereum 2.0 mit Proof-of-Stake) und vor allem durch die Nutzung von Layer-2-Netzwerken (z.B. Arbitrum, Optimism) können wesentlich mehr Transaktionen mit USDC durchgeführt werden, ohne das Mainnet zu überlasten.

Zudem weicht USDC auf performantere alternative Netzwerke aus, wie oben gezeigt. Insgesamt lässt sich sagen, dass USDC-Transfers bereits heute um ein Vielfaches schneller skalieren als z.B. Bitcoin-Transaktionen und durch technische Weiterentwicklungen weiter an Geschwindigkeit und Effizienz gewinnen.

Für den Anwender bedeutet dies: Du hast die Wahl, welches Netzwerk du für USDC nutzt. Möchtest du maximale Sicherheit und Akzeptanz im DeFi-Bereich, nutzt du vielleicht Ethereum (und zahlst höhere Gebühren).

Für schnelle und günstige Transfers an Freunde oder Familie könntest du Tron oder Solana wählen.

Diese Flexibilität ist ein großer Vorteil von USDC, bringt aber auch die Verantwortung mit sich, das richtige Netzwerk auszuwählen (versehentliche Transfers auf das falsche Netzwerk können zu Verlust der Coins führen, da die Blockchains untereinander nicht automatisch kompatibel sind).

Umweltfreundlichkeit von USDC und die Mining-Debatte

In den letzten Jahren wurde oft über den hohen Energieverbrauch von Bitcoin und anderen Proof-of-Work-basierten Kryptowährungen diskutiert.

USDC selbst funktioniert jedoch grundsätzlich anders als mined Kryptowährungen. USDC wird nicht „geschürft“ oder durch rechenintensive Mining-Prozesse erzeugt.

Stattdessen wird es zentral von Circle herausgegeben, sobald jemand z.B. Dollar einzahlt. Die Umweltbilanz von USDC hängt deshalb in erster Linie von den genutzten Blockchains ab.

Viele der Netzwerke, auf denen USDC läuft, verwenden heute energieeffiziente Konsensmechanismen.

Ethereum, das bis 2022 auf Mining (Proof-of-Work) setzte, hat mit „The Merge“ auf Proof-of-Stake umgestellt und damit seinen Energieverbrauch um über 99 % reduziert.

Andere USDC-Netzwerke wie Solana, Tron, Algorand oder Stellar setzen von vornherein auf Varianten des Proof-of-Stake oder andere effiziente Algorithmen.

Das bedeutet, dass Transaktionen dort mit minimalem Stromverbrauch auskommen – oft vergleichbar mit dem Energiebedarf eines normalen IT-Servers.

Im Vergleich zu Bitcoin, dessen Mining jährlich so viel Strom wie ganze Länder verbrauchen kann, ist USDC also wesentlich umweltfreundlicher.

Da USDC-Transaktionen keine spezialisierten Miner mit Hochleistungs-Hardware erfordern, entstehen auch keine zusätzlichen Emissionen durch einen Wettlauf um neue Coins (wie es beim Bitcoin-Mining der Fall ist).

Kritiker weisen zwar zurecht darauf hin, dass auch Proof-of-Stake-Netzwerke Strom verbrauchen und die gesamte IT-Infrastruktur hinter Kryptos einen ökologischen Fußabdruck hat.

Dennoch lässt sich festhalten: Wer USDC nutzt, trägt nicht zur Mining-Problematik bei.

Stablecoins wie USDC könnten im Gegenteil dazu beitragen, den Krypto-Sektor nachhaltiger zu gestalten, indem sie vielen Anwendungsfällen (z.B. Überweisungen, Handel) eine energiearme Alternative zu Bitcoin bieten.

Zusätzlich bemüht sich Circle um ein seriöses Auftreten in Bezug auf Nachhaltigkeit. So fließen die Reserven von USDC in relativ nachhaltige Anlageformen (hauptsächlich kurzfristige Staatsanleihen und Bargeld, kein spekulativer Energieverbrauch).

Zwar hängt die Umweltfreundlichkeit primär von der Blockchain ab, aber als Nutzer kannst du dich bewusst für effizientere Netzwerke entscheiden, um deinen ökologischen Fußabdruck zu minimieren.

Unterm Strich genießt USDC den Ruf, in Sachen Energieverbrauch deutlich geringer belastend zu sein als klassische Kryptowährungen mit Mining – ein Aspekt, der für umweltbewusste Krypto-Enthusiasten wichtig ist.

Aktuelle und zukünftige Entwicklungen im USDC-Ökosystem

Aktuelle Entwicklungen

USDC wächst weiterhin stark und gewinnt in verschiedenen Bereichen an Bedeutung. In den letzten Monaten und Jahren haben wir gesehen, dass immer mehr Krypto-Börsen, Wallets und Zahlungsanbieter USDC integrieren.

Große Börsen wie Binance, Coinbase oder Kraken unterstützen USDC schon lange als Dollar-Ersatz und auch außerhalb der reinen Kryptobranche findet USDC Interesse.

Zum Beispiel hat der Zahlungsriese Visa pilotprojekte durchgeführt, um USDC für internationale Abrechnungen zwischen Banken zu nutzen.

Das Transaktionsvolumen mit USDC erreicht regelmäßig neue Rekorde – allein im November 2024 wurden weltweit über 1 Billion US-Dollar an Wert in Form von USDC-Transaktionen bewegt.

Ein weiterer aktueller Trend ist die verstärkte regulatorische Akzeptanz von Stablecoins. USDC positioniert sich als „regulierungstreuer“ Stablecoin.

Circle ist ein US-Unternehmen, das in den USA als Finanzdienstleister lizenziert ist (z.B. unterliegt es den Geldtransfer-Gesetzen der Bundesstaaten) und auch international nach Lizenzen strebt.

So war Circle eines der ersten Krypto-Unternehmen, das ankündigte, den neuen EU-Regeln (MiCA – Markets in Crypto-Assets Regulation) entsprechen zu wollen.

Diese konforme Haltung trägt Früchte: Institutionelle Investoren und Unternehmen vertrauen USDC zunehmend, weil sie es als vergleichsweise sicheres und transparentes Krypto-Asset ansehen.

Im Jahr 2024 hat sich die im Umlauf befindliche USDC-Menge deutlich erhöht, was zum Teil auf diese steigende Akzeptanz und die Abwanderung von Kapital aus weniger vertrauenswürdigen Stablecoins zurückgeführt werden kann.

Zukünftige Entwicklungen und Ausblick

Die Zukunft von USDC verspricht spannend zu bleiben. Ein potenzieller Meilenstein ist der geplante Börsengang (IPO) von Circle.

Sollte Circle tatsächlich an die Börse gehen, würde dies für noch mehr Transparenz sorgen (da ein börsennotiertes Unternehmen strenge Berichtsauflagen hat) und dem Stablecoin-Sektor insgesamt Legitimität verleihen.

Experten sehen 2025 als mögliches „Jahr der Stablecoins“, in dem Stablecoins wie USDC endgültig im Mainstream ankommen. Mögliche Entwicklungen umfassen:

- Neue Partnerschaften: Wir könnten mehr Kooperationen zwischen traditionellen Finanzinstituten und Circle/USDC sehen, z.B. Banken, die USDC direkt anbieten oder Unternehmen, die USDC als Zahlungsmittel akzeptieren.

- Technische Verbesserungen: Circle arbeitet an Protokollen, um USDC nahtlos zwischen verschiedenen Blockchains zu bewegen (Stichwort Interoperabilität). Ein Beispiel ist das Cross-Chain Transfer Protocol, das den Austausch von USDC zwischen Ethereum und anderen Chains erleichtert, ohne auf unsichere Drittbrücken angewiesen zu sein.

- Ausweitung des Produktangebots: Neben USDC hat Circle bereits einen Euro-gestützten Stablecoin (EUROC) herausgebracht. In Zukunft könnten weitere Währungen digital abgebildet werden. USDC selbst könnte in mehr Ländern und auf weiteren Blockchains verfügbar werden.

- Regulatorischer Rahmen: Es wird erwartet, dass wichtige Märkte (USA, EU, Asien) in naher Zukunft klare Gesetze für Stablecoins erlassen. Diese Regulierung könnte USDC einen offiziellen Status als zugelassenes Zahlungsmittel in bestimmten Bereichen verleihen oder den Weg für Nutzungen im traditionellen Finanzsystem ebnen (etwa als digitale Variante des Dollars in Fintech-Apps).

Circle betont seine Mission, „das globale Finanzsystem zu verbessern und integrativer zu gestalten“.

USDC soll dabei als Plattform dienen, auf der Entwickler neue Finanz-Apps bauen können – etwa für günstige Überweisungen, Mikrozahlungen oder innovative Finanzprodukte in der dezentralen Finanzwelt (DeFi).

Schon jetzt ist USDC in unzähligen DeFi-Protokollen hinterlegt (z.B. als Sicherheit für Kredite oder in Liquiditätspools auf dezentralen Börsen).

Dieser Trend dürfte weitergehen: USDC wird voraussichtlich der Rückgrat-Stablecoin für viele Anwendungen bleiben, weil ihm Nutzer und Entwickler vertrauen.

Vorteile und Nachteile von USDC gegenüber anderen Kryptowährungen

Wie schneidet USDC im Vergleich mit anderen Kryptowährungen und Stablecoins ab? Hier ein Blick auf die wichtigsten Vor- und Nachteile:

Vorteile von USDC

Stabile Preisbindung: Der größte Vorteil von USDC ist seine Stabilität. 1 USDC bleibt stets ungefähr 1 US-Dollar wert.

Im Gegensatz zu Bitcoin, Ethereum & Co. gibt es keine starken Kursschwankungen. Das macht USDC ideal, um Vermögenswerte zu speichern oder Preise zu denominieren, ohne dass man Verluste durch Volatilität fürchten muss.

Einfache globale Übertragbarkeit: Wie andere Kryptos lässt sich USDC rund um die Uhr weltweit transferieren.

Das traditionelle Bankensystem mit Öffnungszeiten, Feiertagen oder teuren SWIFT-Gebühren wird umgangen.

Gegenüber z.B. einem normalen Dollar-Banktransfer ist USDC deutlich schneller und oft günstiger (siehe Abschnitt Transaktionskosten).

Hohe Akzeptanz im Krypto-Ökosystem: USDC wird von fast allen großen Börsen und vielen Wallets unterstützt.

In der DeFi-Welt dient USDC häufig als bevorzugte Stablecoin, weil er als zuverlässig gilt. Diese Liquidität und Verbreitung hat nicht jeder Stablecoin – USDC und USDT dominieren hier den Markt.

Transparenz und Vertrauen: Circle veröffentlicht regelmäßige Berichte über die Deckung von USDC. Diese Transparenz schafft Vertrauen, dass USDC tatsächlich durch reale Dollars gedeckt ist.

Bei manch anderem Stablecoin (z.B. Tether in der Vergangenheit) gab es Zweifel und weniger Offenlegung.

USDC punktet also mit einem vergleichsweise guten Ruf bei Regulierung und Compliance.

Vielseitige Einsatzmöglichkeiten: USDC kann man nicht nur halten und versenden, sondern auch in vielfältiger Weise einsetzen: zum Bezahlen, zum Leihen/Verleihen auf Plattformen, zum Tauschen gegen andere Coins etc.

Durch die Stabilität eignet er sich z.B. gut als Zwischenparkplatz beim Trading oder als “digitale Dollarreserve” in Ländern mit instabiler Währung.

Nachteile bzw. Risiken von USDC

Zentralisierte Kontrolle: Anders als truly dezentrale Kryptowährungen hängt USDC von einer zentralen Instanz (Circle/CENTRE) ab.

Diese kann theoretisch Adressen einfrieren oder die Ausgabe stoppen. Wer absolute Zensurresistenz wie bei Bitcoin sucht, wird USDC als zu zentralisiert empfinden.

Abhängigkeit vom traditionellen Finanzsystem: USDC ist an den US-Dollar gebunden und die Reserven liegen bei amerikanischen Banken und in US-Staatsanleihen.

Damit ist USDC indirekt vom Vertrauen in das Fiat-System und Banken abhängig.

Falls es Probleme im Bankensektor gibt (z.B. die Insolvenz einer Reserve-Bank, wie es 2023 bei der Silicon Valley Bank der Fall war, was kurzfristig einen USDC-„De-Peg“ verursachte), kann dies den Stablecoin unter Druck setzen.

Keine Preissteigerung: Weil USDC immer 1 Dollar wert ist, bietet er keine Kursgewinne. Im Gegensatz zu Bitcoin oder Ether, die langfristig im Preis steigen könnten, ist USDC preisstabil.

Wer auf Rendite aus ist, muss USDC in Zinsschemen verleihen oder in andere Assets tauschen – das Hodln allein vermehrt dein Geld nicht (abgesehen von Zinseinnahmen, falls angeboten).

Moderate Inflation des Dollars: USDC unterliegt der Inflation der zugrundeliegenden Fiat-Währung. Steigt die Geldmenge in den USA und die Kaufkraft des US-Dollars sinkt, verliert auch dein USDC real an Wert.

Wer also langfristig Vermögen speichern will, könnte in Betracht ziehen, dass Gold, Bitcoin oder andere begrenzt verfügbare Assets besseren Inflationsschutz bieten als ein Dollar-Stablecoin.

Eingeschränkte Anonymität: Im Vergleich zu manchen Kryptowährungen oder Bargeld ist USDC nicht völlig anonym (siehe nächster Abschnitt).

Transaktionen sind öffentlich einsehbar und Circle kann bei Bedarf Identitäten zuordnen, wenn USDC über Partner gegen echtes Geld getauscht wird. Für Nutzer, die Privatsphäre suchen, ist das ein potenzieller Nachteil.

Anonymität von USDC

Viele Neueinsteiger fragen sich, wie anonym die Nutzung von USDC ist. Die Antwort lautet: pseudonym, aber nicht vollständig anonym.

Was heißt das genau? Wenn du USDC verschickst, passiert dies über öffentliche Blockchains.

Jede Transaktion ist transparent und für jeden weltweit einsehbar, inklusive der Beträge und der beteiligten Wallet-Adressen.

Allerdings sind diese Adressen zunächst nur Buchstaben- und Zahlenfolgen – dein Name steht nicht direkt auf der Blockchain.

Insofern bietet USDC – wie die meisten Kryptowährungen – ein gewisses Maß an Pseudonymität.

Niemand weiß automatisch, dass eine bestimmte Wallet dir gehört, solange du diese Information nicht irgendwo preisgibst. Allerdings enden hier auch schon die anonymisierenden Eigenschaften.

In der Praxis nutzen viele Menschen USDC über Börsen oder Apps, wo eine Verifizierung (KYC – Know Your Customer) erforderlich ist.

Wenn du z.B. bei Coinbase Dollar einzahlt und in USDC umwandelst, kennt Coinbase deine Identität.

Überwachungsbehörden oder analytische Firmen können Transaktionsmuster auf der Blockchain verfolgen und durch solche Anknüpfungspunkte Wallets realen Personen zuordnen.

Ein weiterer Punkt: USDC wird von einem regulierten Unternehmen ausgegeben. Circle hat die Möglichkeit, einzelne Adressen auf eine schwarze Liste zu setzen und darauf befindliche USDC einzufrieren.

Das passiert zum Beispiel, wenn Strafverfolgungsbehörden es anordnen, etwa weil eine Wallet nachweislich für Geldwäsche oder andere illegale Aktivitäten genutzt wurde.

Für gewöhnliche Nutzer spielt das keine Rolle, aber es bedeutet, dass völlige Anonymität nicht gewährleistet ist – im Gegensatz zu Bargeld, das keiner zentralen Kontrolle unterliegt.

Sicherheit von USDC

Sowohl die technologische Sicherheit als auch die finanzielle Sicherheit von USDC sind für Nutzer wichtige Themen.

Beginnen wir mit der technischen Sicherheit: USDC-Transaktionen nutzen die bewährte Kryptographie der jeweiligen Blockchain.

Solange du deine USDC in einer eigenen Wallet hältst und deinen privaten Schlüssel gut schützt, sind deine Coins sicher.

Es ist praktisch ausgeschlossen, dass jemand die Blockchain selbst manipuliert und dir so USDC stiehlt – die dezentralen Netzwerke Ethereum, Solana & Co gelten als sehr fälschungssicher.

Allerdings liegt die größte Gefahr wie bei allen Kryptowährungen darin, dass dein persönlicher Zugang (z.B. dein Wallet-Key oder dein Passwort bei einer Börse) kompromittiert wird.

Hier gelten die üblichen Sicherheitstipps: Nutze möglichst Hardware-Wallets oder sichere Wallet-Apps, aktiviere Zwei-Faktor-Authentifizierung bei Börsen und sei wachsam vor Phishing-Betrügereien.

Ein weiterer Aspekt ist die Smart-Contract-Sicherheit von USDC. Da USDC ein Token ist, existiert er innerhalb von Smart Contracts auf Blockchains.

Die USDC-Verträge wurden von Circle entwickelt und stehen unter intensiver Beobachtung, da Milliardenwerte daran hängen.

Bisher sind keine Hacks oder Exploits direkt am USDC-Contract selbst bekannt geworden – was ein gutes Zeichen ist.

Circle hat außerdem die Möglichkeit, im Notfall (bei Bugs oder Sicherheitslücken) Updates durchzuführen, da es die Kontrolle über den Vertrag hat.

Diese Zentralität sorgt also paradoxerweise für mehr Sicherheit in dieser Hinsicht, da notfalls eingegriffen werden kann.

Allerdings muss man Circle vertrauen, dass sie diese Macht nicht missbrauchen.

Finanzielle Sicherheit und Deckung

Ein wesentliches Sicherheitsversprechen von USDC ist, dass jeder Token durch echte Werte gedeckt ist. Circle hält die Reserven überwiegend in liquiden Mitteln (Cash oder kurzfristige Anleihen).

Die Gelder liegen verteilt auf mehreren Bankkonten und bei vertrauenswürdigen Verwahrstellen.

Monatliche Prüfberichte durch unabhängige Wirtschaftsprüfer sollen bestätigen, dass die Summe der USDC im Umlauf mit der Summe der Reserven übereinstimmt.

Bisher hat USDC dieses 1:1-Versprechen – bis auf sehr kurzzeitige Schwankungen – eingehalten.

Im März 2023 kam es z.B. zu einer kurzen Panik, als bekannt wurde, dass ein Teil der Reserve auf einem insolventen Bankkonto lag.

USDC verlor für wenige Tage die Bindung und fiel auf etwa 0,90 $, erholte sich jedoch wieder, nachdem Circle zusicherte, etwaige Verluste auszugleichen.

Dieses Ereignis zeigte, dass selbst ein sicher geglaubter Stablecoin kurzfristigen Risiken ausgesetzt sein kann, aber auch, dass Circle bemüht ist, das Vertrauen zu halten.

In Sachen Schutz vor Hacks hat USDC teils andere Eigenschaften als dezentrale Coins: Wie erwähnt, kann Circle Adressen einfrieren.

Das wurde in der Vergangenheit genutzt, um gestohlene USDC nach Hacks von DeFi-Protokollen einzufrieren, sodass die Diebe die Beute nicht weiterbewegen konnten.

Für die betroffenen Hacker bedeutet das natürlich einen Verlust; für die Bestohlenen besteht zumindest die Chance, dass die eingefrorenen Funds durch Behörden zurückgeführt werden.

Allerdings gibt es keine Garantie dafür und wenn deine private Wallet gehackt wird, ist es unwahrscheinlich, dass Circle dir dein Geld zurückerstattet – das Einfrieren kommt eher in größeren Kriminalfällen zum Einsatz.

Alles in allem gilt USDC als sehr sicherer Stablecoin, sowohl technisch als auch finanziell. Das Risiko eines Totalverlusts durch Systemversagen wird als gering eingeschätzt, solange Circle seine Reserven ordentlich verwaltet und die Blockchains stabil laufen.

Deine Aufgabe als Nutzer ist vor allem, die eigene Sicherheits-Hygiene einzuhalten: sichere Passwörter, Backups der Seed Phrase, vorsichtiger Umgang mit unbekannten Links und E-Mails.

Dann ist USDC ein genauso sicheres Aufbewahrungsmittel für Wert wie ein Bankguthaben – mit dem Unterschied, dass du bei USDC selbst die Verwahrung übernimmst, wenn du die Coins in der eigenen Wallet hältst.

Dezentralität von USDC

Ist USDC dezentral? Diese Frage lässt sich nicht mit einem einfachen Ja oder Nein beantworten – es kommt darauf an, welchen Aspekt man betrachtet.

Wie bereits erläutert, laufen USDC-Transaktionen auf dezentralen Blockchain-Netzwerken.

Wenn du also USDC überweist, wird diese Transaktion von vielen unabhängigen Knotenpunkten validiert und kein einzelnes Rechenzentrum kontrolliert den Fluss der Transaktionen. In diesem Sinne nutzt USDC dezentralisierte Infrastruktur.

Andererseits ist USDC selbst ein zentral herausgegebener Vermögenswert. Das heißt, die Kontrolle über die Geldpolitik (also wie viele USDC im Umlauf sind) und bestimmte Funktionen (wie Adressen sperren) liegt in den Händen von Circle bzw. dem CENTRE-Konsortium.

Diese zentrale Autorität unterscheidet USDC fundamental von wirklich dezentralen Kryptowährungen wie Bitcoin, wo kein Unternehmen und keine Einzelperson über das Netzwerk bestimmen kann.

USDC folgt den Regeln, die Circle vorgibt und Nutzer müssen darauf vertrauen, dass Circle integer handelt.

Man kann also sagen, USDC ist teil-dezentral. Die Abwicklung ist dezentral, die Governance zentral.

Für viele praktische Zwecke ist diese Hybridform sinnvoll: Sie ermöglicht Stabilität und Compliance, die ohne zentrale Instanz schwer zu erreichen wären.

Zum Vergleich: Es gibt auch dezentralere Stablecoins wie DAI von MakerDAO, die durch Krypto-Besicherungen und Algorithmen gesteuert werden.

Diese kommen ohne zentrale Herausgeber aus, haben dafür aber andere Risiken (Komplexität, potenzielle Unterbesicherung bei Marktturbulenzen).

USDC hat bewusst auf ein zentralisiertes Modell gesetzt, um Vertrauen der Massen und der Regulierer zu gewinnen.

In der Praxis stört die begrenzte Dezentralität den durchschnittlichen Nutzer kaum. Wenn du USDC versendest oder empfängst, musst du Circle nicht um Erlaubnis fragen – das läuft autonom über die Blockchain.

Die Zentralität zeigt sich erst in Sonderfällen (z.B. Kontosperrungen auf Anordnung von Behörden oder eben bei der Emission neuer Coins).

Kritiker aus der Krypto-Szene merken an, dass USDC damit eher eine digitale Form von Fiatgeld als eine „echte“ Kryptowährung sei.

Befürworter entgegnen, dass USDC gerade durch die Mischung aus Blockchain-Technik und zentraler Stabilität eine Brücke zwischen alter und neuer Finanzwelt schlägt.

USDC als „echtes Geld“ und sein weltweiter Nutzen

Kann man USDC als echtes Geld betrachten, das auf der ganzen Welt Verwendung findet?

Die Antwort tendiert zu ja – zumindest immer mehr Menschen nutzen USDC tatsächlich wie normales Geld für unterschiedlichste Zwecke.

Hier sind einige Beispiele, wie USDC weltweit eingesetzt wird, insbesondere in Regionen mit finanzieller Instabilität:

Krisenländer und instabile Währungen

In Ländern mit Hyperinflation oder schwachen Währungen suchen viele Menschen nach Möglichkeiten, ihr Erspartes vor Wertverlust zu schützen. Klassischerweise griff man hier zu harten Währungen wie dem US-Dollar oder zu Sachwerten wie Gold.

Heute bieten sich Stablecoins wie USDC als digitale Alternative an. In Ländern wie Venezuela, Argentinien oder der Türkei, wo die Landeswährung stark an Kaufkraft verliert, tauschen Bürger ihr Geld vermehrt in Dollar-Stablecoins, um den Wert zu halten.

USDC fungiert so als eine Art „digitaler Dollar auf dem Smartphone“, den man leichter beschaffen kann als physische Dollarscheine (die oft am Schwarzmarkt gehandelt werden müssten).

Kuba

Auch in Kuba, das mit Wirtschaftsproblemen und US-Sanktionen konfrontiert ist, spielen Stablecoins eine Rolle.

Weil traditionelle Überweisungswege (z.B. Western Union) durch Sanktionen eingeschränkt sind, haben einige Kubaner begonnen, Kryptowährungen für Remittances (Geldsendungen von Verwandten aus dem Ausland) zu nutzen.

USDC bzw. meist USDT (ein ähnlicher Dollar-Stablecoin) wird dabei verwendet, um Dollarwerte an Familien in Kuba zu übertragen, die dann vor Ort in die lokale Währung umgetauscht oder zum Kauf von Gütern eingesetzt werden.

Für viele Kubaner, deren Peso rapide an Wert verliert, sind Dollar-Stablecoins zudem eine Möglichkeit, Ersparnisse sicher aufzubewahren.

Obwohl die kubanische Regierung Kryptowährungen offiziell regulieren möchte, floriert ein informeller Markt, auf dem digitales Dollar-Guthaben gegen Bargeld getauscht wird.

Hier zeigt sich USDC (bzw. Stablecoins allgemein) als nützliches Parallelzahlungsmittel außerhalb des konventionellen Bankensystems.

Afghanistan

Nach der Machtübernahme der Taliban 2021 geriet das afghanische Bankensystem in eine Krise.

Internationale Überweisungen wurden schwierig, Auslandskonten wurden eingefroren und viele Menschen hatten plötzlich keinen Zugang mehr zu ihrem Geld.

In dieser Situation wandten sich manche Afghanen Kryptowährungen zu, um finanzielle Verbindungen zur Außenwelt zu behalten.

Stablecoins wie USDC spielten dabei eine große Rolle, weil sie im Gegensatz zu Bitcoin nicht von heftigen Kursbewegungen betroffen sind.

Hilfsorganisationen experimentierten damit, Bedürftigen vor Ort digitale Dollar auszuzahlen, die diese dann über lokale Tauschhändler in afghanische Währung umwandeln konnten.

Allerdings ging die Taliban-Regierung bald repressiv gegen Kryptotrading vor und verbot 2022 faktisch Kryptowährungen, was diesen aufkeimenden Trend wieder eindämmte.

Dennoch bleibt die Episode ein Beispiel dafür, wie USDC als „Ersatz-Dollar“ in Notsituationen dienen kann, wenn das traditionelle Finanzsystem wegbricht.

Internationale Arbeit und digitales Nomadentum

Abseits von Krisenszenarien nutzen auch immer mehr Freiberufler und digitale Nomaden Stablecoins, um sich weltweit bezahlen zu lassen.

Wer z.B. in einem Land lebt, in dem PayPal oder Bankdienstleistungen unzuverlässig sind, kann stattdessen USDC als Bezahlung akzeptieren und damit global wirtschaften.

Ein Programmierer in Nigeria oder ein Designer in Weißrussland könnte Aufträge von internationalen Kunden annehmen und das Honorar in USDC erhalten – schnell und ohne die sonst üblichen Probleme mit Auslandsüberweisungen.

Von USDC kann er dann vor Ort einen Teil in Landeswährung tauschen (um Lebenshaltungskosten zu decken) und den Rest als Dollarwert halten.

Dadurch umgehen solche Nutzer schwache lokale Banken, Kapitalverkehrskontrollen und schlechte Wechselkurse.

Aus diesen Beispielen wird deutlich: USDC wird tatsächlich in vielfältiger Weise als echtes Geld eingesetzt.

Natürlich ersetzt es nicht überall lokal die Landeswährung – in einem Alltagseinkauf in Deutschland oder den USA zahlt man in der Regel weiterhin mit Euro bzw. Dollar, nicht mit USDC.

Doch in Nischen und speziellen Situationen bietet USDC echten Mehrwert. Es verbindet die Stabilität des US-Dollars mit der Offenheit des Internets.

Ob in Ländern mit instabiler Wirtschaft, unter eingeschränkten politischen Bedingungen oder einfach im globalen E-Commerce – ein Stablecoin wie USDC eröffnet finanzielle Teilhabe, wo traditionelle Wege versagen.

In gewisser Weise kann man sagen, USDC demokratisiert den Zugang zum „Dollar“ weltweit: Jeder mit Internetzugang kann Dollar halten und versenden, ohne ein US-Bankkonto zu benötigen.

Nutzungsmöglichkeiten von USDC

Durch seine Stabilität und breite Akzeptanz eignet sich USDC für zahlreiche Anwendungsfälle. Hier eine Übersicht, wie du USDC konkret nutzen kannst:

Peer-to-Peer Zahlungen

Du kannst USDC wie digitales Bargeld direkt an andere Personen senden. Wenn du einem Freund Geld leihen oder Kosten teilen möchtest, schickst du einfach von deiner Wallet die entsprechende Anzahl an USDC an seine Wallet-Adresse.

Das Geld ist in Minuten da – unabhängig davon, ob der Freund nebenan oder am anderen Ende der Welt sitzt.

Internationale Überweisungen

Für Auslandsüberweisungen ist USDC oft revolutionär. Anstatt Tage auf eine Banküberweisung zu warten und hohe Gebühren zu zahlen, kannst du beispielsweise einem Familienmitglied in einem anderen Land USDC schicken.

Dieses kann vor Ort die USDC entweder behalten, um den Dollarwert zu sichern, oder über einen lokalen Dienstleister in die Landeswährung wechseln.

Gerade in Ländern mit vielen Auslandsmigranten werden Stablecoins als Remittance-Kanal immer beliebter.

Wertaufbewahrung (Store of Value)

Wenn du in einer instabilen Währung bezahlt wirst oder lebst, kannst du dein Geld in USDC „parken“, um es vor Inflation zu schützen.

Aber auch unabhängig davon kann USDC nützlich sein, um temporär Geld sicher aufzubewahren – z.B. wenn du aus Kryptowährungen in eine stabile Position wechseln willst, ohne in Fiat auszucashen. USDC eignet sich als digitaler „Sparkonten-Dollar“ in deiner Wallet.

E-Commerce und Zahlungen an Händler

Immer mehr Händler und Dienstleister akzeptieren Stablecoins als Zahlungsmittel. Ob Online-Shops, VPN-Anbieter oder sogar Hotels – es gibt Fälle, in denen du mit USDC bezahlen kannst.

Für Händler hat das den Vorteil, keine volatilen Coins zu halten und dennoch die Vorteile der Kryptowährung (schnelle, finale Zahlung) zu nutzen.

Du könntest also heute schon Rechnungen oder Einkäufe in USDC begleichen, wenn der Empfänger das unterstützt.

Dezentrale Finanzen (DeFi)

In der Welt der DeFi-Anwendungen ist USDC einer der Grundpfeiler. Du kannst USDC auf Kreditmarktplätzen wie Aave oder Compound verleihen und Zinsen verdienen.

Oder du nutzt USDC als Sicherheit, um selbst einen Kredit in einer anderen Kryptowährung aufzunehmen.

Auf dezentralen Börsen (DEXes) dienen USDC-Handelspaare dazu, anderen Coins Liquidität zu geben.

Wenn du dich für Yield Farming interessierst, wirst du feststellen, dass viele Pools USDC als Bestandteil haben, da das Risiko eines Wertverfalls hier gering ist.

Trading und Arbitrage

Für aktive Trader ist USDC ein unverzichtbares Werkzeug. Du kannst schnell zwischen USDC und anderen Kryptowährungen wechseln, um Marktchancen zu nutzen.

Wenn du beispielsweise Gewinne aus einem Altcoin realisieren möchtest, tauscht du in USDC, um den Wert zu sichern.

Arbitrageure nutzen USDC zudem, um Preisunterschiede zwischen Börsen auszunutzen – da USDC auf vielen Plattformen handelbar ist, kann man sozusagen als neutrales Zwischenmittel dienen.

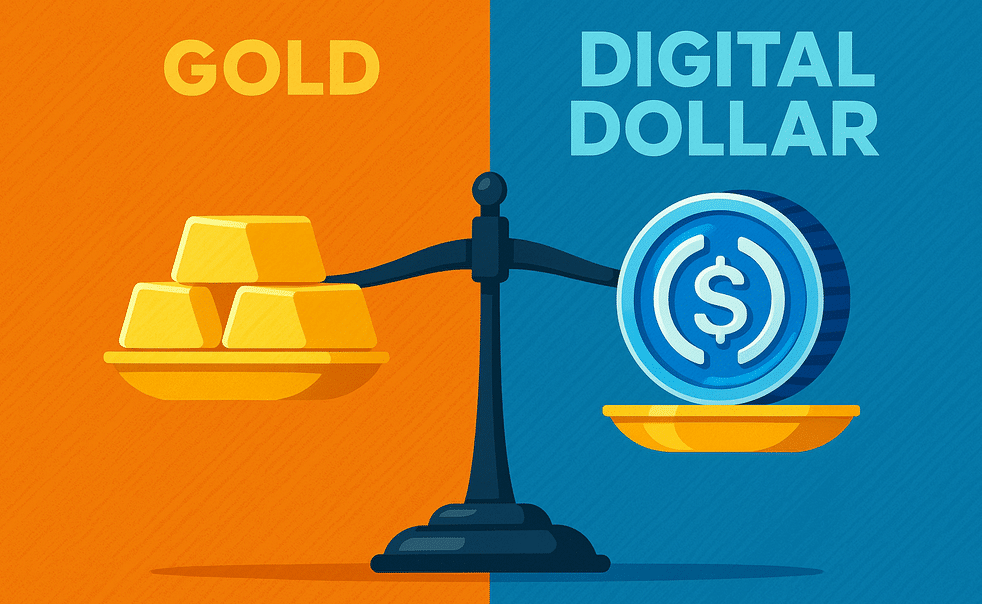

Kann USDC Gold ablösen?

Gold gilt seit Jahrtausenden als Wertaufbewahrungsmittel und „sicherer Hafen“ in Krisenzeiten.

Die Frage, ob USDC Gold ablösen kann, zielt darauf ab, ob ein digitaler, dollarbasierter Vermögenswert die Rolle von Gold als ultimative Absicherung übernehmen könnte. Schauen wir uns dazu einige Aspekte an:

Wertspeicher und Inflationsschutz

Gold hat seinen Wert historisch behalten, weil es knapp ist und von Menschen als wertvoll erachtet wird.

USDC hingegen repräsentiert Fiatgeld (US-Dollar), das langfristig einer gewissen Inflation unterliegt. Wenn Zentralbanken die Geldmenge erhöhen, sinkt die Kaufkraft des Dollars – und damit auch die von USDC.

Gold ist gegen solche politischen Entscheidungen immun, da seine Menge durch natürliche Vorkommen begrenzt ist.

Insofern bietet Gold tendenziell einen besseren Inflationsschutz auf lange Sicht. USDC kann Gold in dieser Disziplin nicht ohne Weiteres das Wasser reichen, da es letztlich „nur“ der digitale Dollar ist.

Stabilität in Krisen

In akuten Krisen (Finanzkrisen, geopolitische Spannungen) fliehen Anleger oft in Gold, weil es keiner Regierung und keinem Unternehmen gehört und seit Generationen Vertrauen genießt.

USDC ist zwar stabil an den Dollar gekoppelt, aber was passiert, wenn das Vertrauen in die Institutionen dahinter erschüttert würde?

Etwa ein Problem mit den Reserven oder ein staatliches Verbot – das könnte USDC gefährden.

Gold hingegen besitzt man physisch (oder als verbrieftes Gut) und es ist unwahrscheinlich, dass Gold selbst wertlos wird.

Hier punktet Gold mit seiner Unabhängigkeit. Allerdings muss man fairerweise sagen: In vielen Krisensituationen der letzten Jahre (z.B. lokale Währungskrisen) haben Menschen tatsächlich zum Dollar gegriffen, nicht direkt zu Gold.

USDC macht diesen „digitalen Dollar“ leicht zugänglich. Für kurzfristige oder regionale Krisen kann USDC somit sehr wohl Gold überflügeln, weil es praktischer ist, einen digital übertragbaren Dollar zu nutzen, als Goldbarren zu handeln.

Liquidität und Akzeptanz

Gold verkaufen oder transferieren ist aufwändig. Du brauchst Händler, Transport, Echtheitsprüfung etc. USDC hingegen kannst du in Sekunden weltweit versenden oder tauschen.

In einer global digitalisierten Wirtschaft hat USDC hier natürlich Vorteile. Außerdem ist die Wertmessung klar – 1 USDC ist 1 Dollar.

Goldpreise schwanken in Dollar bewertet ebenfalls (wenn auch meistens weniger dramatisch als Kryptowährungen).

Es gibt durchaus Stimmen, die sagen, für die junge Generation könnte ein digitaler Dollar oder Bitcoin eher „das neue Gold“ sein, einfach weil man im Alltag besser damit umgehen kann.

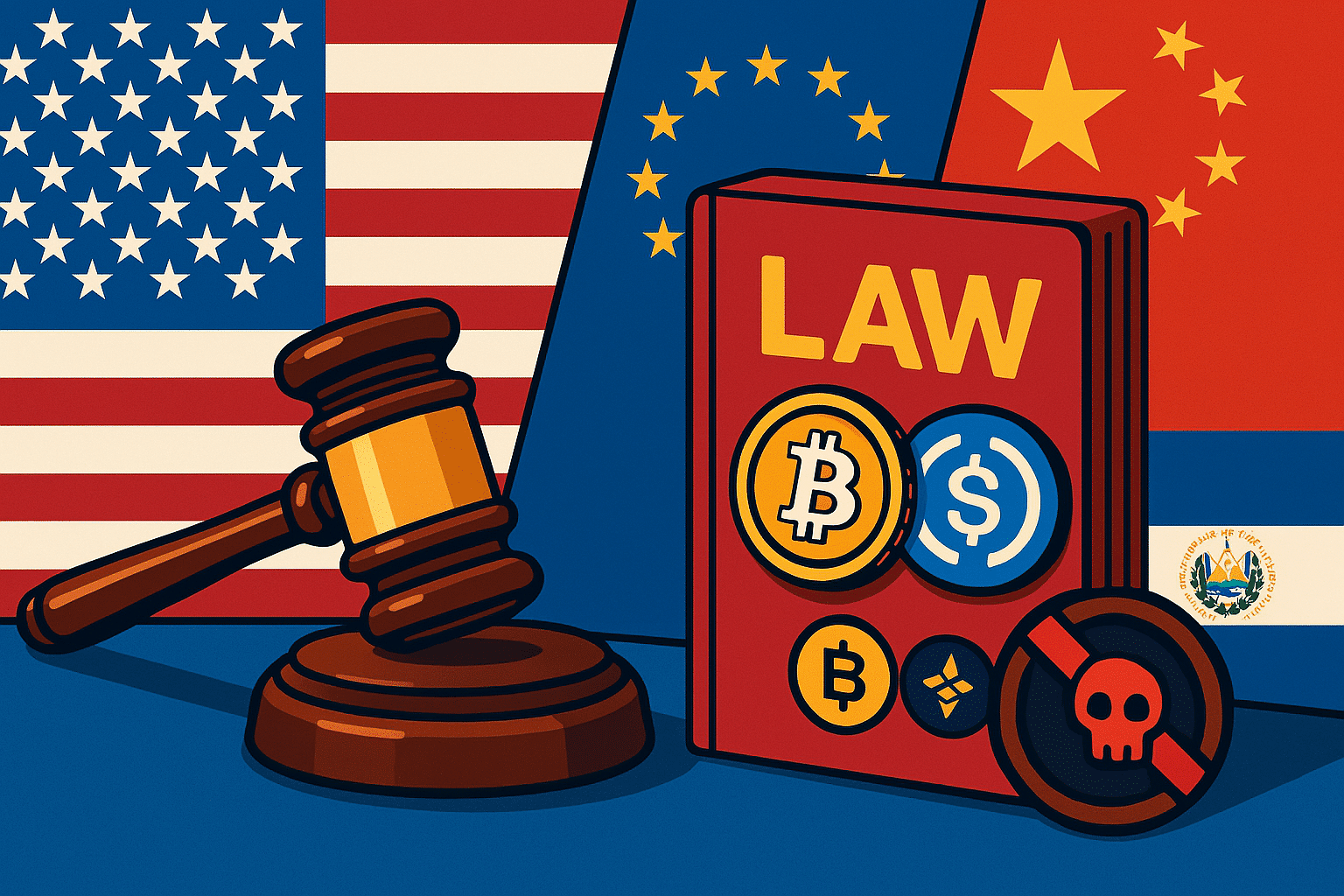

Regulierung weltweit und der Umgang von Regierungen mit USDC

Stablecoins wie USDC haben in kurzer Zeit die Aufmerksamkeit von Regierungen und Aufsichtsbehörden weltweit auf sich gezogen.

Da USDC faktisch einen digitalen Dollar darstellt, ist der Umgang damit politisch und regulatorisch brisant. Jedes Land hat eine etwas andere Sichtweise darauf:

Vereinigte Staaten

In den USA, wo USDC entstanden ist, gibt es noch kein spezielles Bundesgesetz nur für Stablecoins (Stand 2025).

Allerdings werden Stablecoins wie USDC als „Stored Value“ unter Geldtransfergesetzen reguliert. Circle ist in vielen Bundesstaaten als Geldtransmitter lizenziert.

Die US-Behörden beobachten Stablecoins genau, vor allem seit dem rasanten Wachstum von USDC & Co.

Im Gespräch sind Gesetzesentwürfe, die von Emittenten verlangen könnten, Bankenlizenzen zu haben oder bestimmte Eigenkapitalanforderungen zu erfüllen.

Die US-Regierung sieht sowohl Chancen (Sicherung der Dollar-Dominanz, Effizienzgewinne im Zahlungsverkehr) als auch Risiken (Gefahr eines „Bank Runs“ auf einen Stablecoin, Verbraucherschutz, Verwendung in illegalen Aktivitäten).

Bislang ist die Strategie, Stablecoins in den bestehenden Rechtsrahmen einzuordnen (etwa Anti-Geldwäsche-Regeln strikt anwenden) und auf neue Gesetze hinzuarbeiten.

USDC selbst wurde von US-Behörden nicht verboten – im Gegenteil, man arbeitet durchaus mit Circle zusammen, um Transparenz zu gewährleisten.

Trotzdem bleibt die Unsicherheit: Sollte in Zukunft ein digitales Zentralbankgeld (CBDC) des US-Dollar kommen, könnten private Stablecoins strenger gefasst oder an die Kandare genommen werden.

Europäische Union

Die EU hat mit MiCA (Markets in Crypto-Assets) 2023 einen umfassenden Rechtsrahmen beschlossen, der auch Stablecoins betrifft (dort „E-Geld-Token“ genannt, wenn an Fiat gebunden).

Dieser tritt schrittweise in Kraft. Circle hat angekündigt, die EU-Vorgaben zu erfüllen und hat beispielsweise in Frankreich eine Lizenz als E-Geld-Institut beantragt, um USDC offiziell in Europa herauszugeben.

Die EU möchte sicherstellen, dass Stablecoins voll gedeckt sind, Nutzer ein Recht auf Einlösung haben und strenge Aufsicht über die Reserveführung herrscht. USDC dürfte diese Anforderungen recht gut erfüllen können.

In Europa könnte USDC also quasi legal anerkannt sein, allerdings gibt es auch Regeln, um übermäßige Verbreitung einzudämmen (so dürfen Stablecoins, die nicht in Euro denominiert sind, nicht unbegrenzt im täglichen Zahlungsverkehr verwendet werden, damit nicht der Euro verdrängt wird).

El Salvador

El Salvador ist ein Sonderfall, denn das Land hat 2021 Bitcoin als offizielles Zahlungsmittel eingeführt.

Stablecoins wurden dort zwar nicht als eigene Währung anerkannt, aber El Salvador hat generell eine krypto-freundliche Haltung.

So hat Tether (USDT) z.B. seinen Firmensitz nach El Salvador verlegt, nachdem das Land ein Digital-Assets-Gesetz erlassen hat, das Emittenten Rechtssicherheit bietet.

Für USDC bedeutet das: In El Salvador kann man Stablecoins relativ frei benutzen; die Regierung dürfte nichts dagegen haben, da es den Zugang zu Dollar im Land ohnehin gibt (El Salvador nutzt ja selbst den US-Dollar als Währung).

Möglicherweise könnten salvadorianische Finanzinstitute in Zukunft auch USDC-Dienste anbieten.

Die Entscheidung El Salvadors, Bitcoin zu legalisieren, zeigt jedenfalls, dass Alternativen zum traditionellen Geld willkommen sind – man könnte sich also vorstellen, dass eines Tages auch ein offizieller „Colon-Dollar“-Stablecoin kommt oder USDC in Regierungsprojekten verwendet wird.

Bisher steht aber vor allem Bitcoin im Fokus der dortigen Regierung.

China

China verfolgt eine harte Linie gegenüber privaten Kryptowährungen. Bereits 2021 wurden Krypto-Trading und -Mining in China weitgehend verboten.

Das betrifft natürlich auch Stablecoins wie USDC und USDT – offiziell dürfen diese im Inland nicht genutzt werden.

China hat stattdessen seinen eigenen digitalen Yuan (e-CNY) entwickelt, eine staatliche digitale Zentralbank-Währung (CBDC), die unter voller Kontrolle der Zentralbank steht.

Der Beweggrund ist klar: Man will Kapitalflucht verhindern und die Kontrolle über das Finanzsystem behalten.

Stablecoins, insbesondere solche gekoppelt an fremde Währungen wie den US-Dollar, passen nicht ins Konzept der chinesischen Regierung.

In der Praxis nutzen zwar manche Chinesen über Umwege oder im Ausland lebend Stablecoins, aber innerhalb Chinas ist USDC kein legales Zahlungsmittel.

Regulatorisch hat China also die strengste Haltung – Verbot privater Stablecoins, Förderung der eigenen digitalen Währung.

Für die globale Szene bedeutet das, dass ein riesiger Markt praktisch ausfällt. Allerdings hat Hongkong, als Sonderverwaltungszone, jüngst signalisiert, im Rahmen eigener Finanzgesetze eine Öffnung gegenüber Kryptos zu erwägen – ob Stablecoins dort gezielt reguliert/erlaubt werden, bleibt abzuwarten.

Weitere Länder

Rund um den Globus variiert der Umgang mit USDC und Co. In einigen Ländern gelten Stablecoins als legitime digitale Vermögenswerte, die wie Fremdwährung behandelt werden.

Beispielsweise hat Japan 2023 ein Gesetz erlassen, das Stablecoins legal definiert und vorschreibt, dass Ausgabe nur durch lizenzierte Finanzunternehmen erfolgen darf – allerdings primär für Yen-Stablecoins. Singapur hat spezielle Genehmigungen für Stablecoin-Firmen (Circle hat dort z.B. eine Lizenz erhalten).

In vielen Entwicklungs- und Schwellenländern fehlen noch klare Regeln; oft duldet man die Nutzung im kleinen Rahmen, solange keine systemischen Risiken entstehen.

Einige Zentralbanken beobachten aber misstrauisch, ob Stablecoins lokale Währungen verdrängen könnten.

Hier könnte es in Zukunft auch zu Versuchen kommen, eigene staatliche Stablecoins herauszugeben, um private Angebote zu ersetzen.

Regulierung läuft stets auf dem schmalen Grat zwischen Innovation und Kontrolle. USDC hat sich von Anfang an um Rechtskonformität bemüht, was ihm vermutlich in vielen Jurisdiktionen zugutekommt.

Dennoch müssen Nutzer im Hinterkopf behalten: Der rechtliche Status von Stablecoins kann sich ändern.

Ein Land könnte z.B. beschließen, dass nur noch staatliche digitale Währungen erlaubt sind, oder hohe Anforderungen an private Stablecoins stellen.

Daher lohnt es sich, die regulatorischen Entwicklungen zu verfolgen. Im großen Bild jedoch scheint der Trend dahin zu gehen, Stablecoins nicht vollständig zu verbieten, sondern sie in geordnete Bahnen zu lenken – weil ihr Nutzen für die Wirtschaft (schnellere, günstigere Zahlungen) zu bedeutend geworden ist, um ihn zu ignorieren.

Schutzmechanismen gegen Hackerangriffe

In der digitalen Welt sind Hackerangriffe eine ständige Bedrohung. Wie sieht es bei USDC aus – welche Schutzmechanismen gibt es und was kannst du selbst tun, um dein Guthaben zu sichern?

Blockchain-Sicherheit

Die Blockchains, auf denen USDC basiert, bieten durch ihre dezentrale Struktur bereits einen hohen Grundschutz.

Ein Hacker kann nicht einfach das Hauptbuch manipulieren oder Transaktionen fälschen, weil dafür Abertausende von Knoten weltweit getäuscht werden müssten.

Praktisch relevante 51 %-Attacken sind bei großen Netzwerken wie Ethereum oder Solana extrem unwahrscheinlich.

Das bedeutet, deine USDC-Transaktionen an sich sind sehr sicher vor „Hacking“ im Sinne eines direkten Angriffs auf die Blockchain.

Smart Contract und Protokoll-Sicherheit

Der USDC-Token selbst wird durch einen Smart Contract gesteuert. Dieser wurde von Experten entwickelt und wird kontinuierlich überwacht.

Ein bekanntes Risiko bei vielen DeFi-Protokollen sind Bugs im Smart Contract, die Hacker ausnutzen könnten.

Bei USDC ist so ein Szenario glücklicherweise bislang nicht eingetreten und aufgrund der zentralen Verwaltung hätte Circle die Möglichkeit, bei Entdeckung einer Sicherheitslücke schnell Gegenmaßnahmen zu ergreifen (z.B. ein Update oder Einfrieren von Transfers).

Zudem werden Änderungen am USDC-Protokoll sehr vorsichtig gehandhabt. All dies minimiert das Risiko, dass der USDC-Contract selbst gehackt wird.

Schutz der Reserven

Ein seltener, aber zu bedenkender Aspekt: Was wäre, wenn ein Hacker versuchen würde, an die realen Dollar-Reserven von USDC zu gelangen?

Hier sprechen wir eher von traditionellen Hacks – z.B. auf Bankkonten, auf die IT-Systeme von Circle oder auf die Treasury-Management-Plattformen.

Circle betont, dass es strenge Sicherheitsprozesse hat, inklusive Mehrfachsignaturen und Zugriffsbegrenzungen, um Missbrauch bei der USDC-Schöpfung zu verhindern.

Es ist also nicht so, dass ein einzelner Mitarbeiter oder Angreifer unautorisiert Millionen USDC erzeugen und abziehen könnte, ohne dass es auffällt.

Ebenso sind die Reservekonten bei regulären Banken vor direkten Hackerzugriffen geschützt (Banken haben eigene Sicherheitsinfrastrukturen).

Ein Restrisiko bleibt in der Theorie – daher arbeitet Circle sicherlich eng mit Sicherheitsfirmen zusammen, um sowohl Cybersecurity als auch interne Compliance hochzuhalten.

Benutzer- und Wallet-Sicherheit

Der weitaus häufigere Schwachpunkt liegt bei uns Nutzern selbst. Phishing-Mails, Betrügereien oder unsichere Passwörter sind die Einfallstore, durch die Hacker an USDC gelangen können. Hier einige Tipps, um dich zu schützen:

- Bewahre deine Private Keys bzw. Seed-Phrases offline und sicher auf. Gib sie niemals an Dritte weiter. Ein echter Support-Mitarbeiter wird dich nie nach deinem privaten Schlüssel fragen.

- Nutze nach Möglichkeit Hardware-Wallets für größere Beträge. Diese Geräte speichern deine Schlüssel offline und machen es Malware schwer, an deine Coins zu kommen.

- Achte auf offizielle Quellen: Wenn du USDC kaufst oder tauschst, nutze bekannte Börsen oder die offizielle Circle-Plattform. Es gibt Betrugs-Token, die sich als USDC ausgeben – vergewissere dich immer, dass du den richtigen Smart Contract Address für USDC verwendest (auf Ethereum z.B. 0xA0b86991…, auf anderen Chains entsprechend die offiziellen Adressen).

- Aktiviere Zwei-Faktor-Authentifizierung (2FA) wo immer möglich, insbesondere bei Exchanges oder Wallet-Apps. So ist dein Konto selbst bei Bekanntwerden des Passworts nicht direkt kompromittierbar.

- Sei vorsichtig mit Links und E-Mails. Viele Angreifer verschicken z.B. gefälschte Mails, die angeblich von deiner Börse stammen und locken dich auf Webseiten, die wie das Original aussehen, nur um deine Logindaten zu klauen. Überprüfe die URL jeder Seite, auf der du sensible Daten eingibst.

Notfall-Mechanismen

Wie zuvor erwähnt, kann Circle im Fall eines großen Hacks innerhalb der Krypto-Welt eingreifen, indem es gestohlene USDC einfriert.

Das verhindert zwar nicht den Diebstahl an sich, aber es kann die Attraktivität für Hacker mindern, da sie wissen, dass „heiße“ (also geklaute) USDC möglicherweise nie eingelöst werden können.

Einige DeFi-Projekte haben nach Exploits mit Hilfe von Circle gestohlene Gelder einfrieren lassen, was zumindest eine teilweise Schadensbegrenzung ermöglichte.

Doch als einzelner Nutzer solltest du dich nicht darauf verlassen – diese Maßnahme greift nur in Extremfällen und auf Behördenersuchen. Besser ist, es gar nicht erst zum Hack kommen zu lassen, indem du präventiv deine Sicherheit optimierst.